光伏行业正增长 为何锌铝镁价格仍然跌跌不休

锌铝镁一般是光伏支架的原料,用于光伏组件生产,和光伏行业紧密相关。2023年,全球光伏新增装机390GW,同比增长67%,国内新增光伏装机216.88GW,同比增长148.1%,而今年1-5月国内新增装机79.15GW,同比增长29.31%,虽然增速有所放缓,但是其仍然是保持正增长。

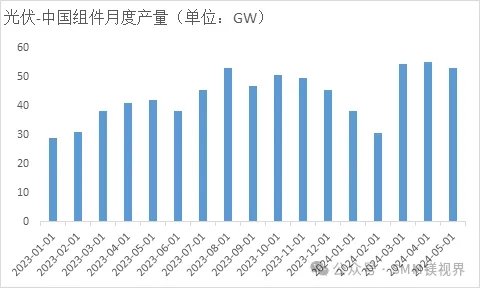

由上图不难看出:其实2024年光伏组件产量并不低。具体数据来看:据SMM统计,5月中国光伏组件产量约52.8GW,环比减少2.3GW降幅4.2%,同比增幅25.7%。其中,N型组件产量约42.23GW,环比增幅4.3%,占总产量的约80%。2024年1-5月光伏组件累计产量约231.1GW,同比增加50.1GW增幅27.7%。然而进入6月光伏组件的排产降至46.5GW,环比减少6.3GW,降幅达11.9%。

整体来看,光伏组件产量仍然是正增长,但锌铝镁价格确实跌跌不休,其核心是国内锌铝镁产能继续迅速新增,供强虚弱状态突出。具体来看。据SMM调研:2024年1-6月国内新增及改造的7条锌铝镁产线,超过产能210万吨。由于2023年光伏装机量大增,各大钢厂都有改线和新增产线计划,这导致今年落地增长的产能较多。

其实在进入2024年后,光伏行业国内消费的增加有限,增量主要来源于靠海外中东、非洲这些国家需求驱动。然而今年由于出口受关税政策的影响,导致光伏组件整体价格内卷严重。5月,光伏产业链价格加速大幅下跌,需求有限的情况下,价格竞争再显白热化,上游环节价格纷纷突破低点,出现成本价格倒挂,许多企业陆续陷入亏损。一体化组件企业各生产环节的利润空间被急剧压缩。当前一体化组件企业反而因其一体化产能布局的降本策略,在组件端面临更大的亏损风险。

此外,3-4月组件供应相对于终端需求明显过剩,组件再次进入阶段性累库,企业去库压力陡然增加。因此,头部组件企业在5月纷纷逐步下调原先的排产计划,以控制库存和损失。市场行情下行的背景下,一些小型企业由于竞争加剧,采购订单和代工需求锐减,继续维持低开工率,并出现部分小厂停产。中国组件企业在东南亚的组件生产基地通常开工率维持在80%以上。

5月,美国对东南亚的双反调查引发市场动荡,出口受限预期影响到头部企业在东南亚基地的生产计划。尽管双反调查结果尚未出炉,自5月起,组件企业为预防风险逐步下调东南亚产量。5月,中国组件企业在东南亚的产量约2.4GW,环比降幅33.3%,开工率约56%。

同时也据SMM市场调研反馈:无锡市场由于光伏企业较多,也是锌铝镁的主要消费地。据市场反馈,由于受光伏行业承压严重,有企业行至退市边缘。比如:ST爱康、ST阳光、ST聆达、ST嘉寓、ST中利等。这导致很多光伏的项目被迫中断,无锡锌铝镁库存去化艰难。

综合来看,虽然光伏组件产量仍然维持较高的景气度,但由于锌铝镁产能过剩,加之光伏行业价格内卷严重,行业利润挤压较强,导致现在锌铝镁价格跌跌不休,还未见止跌态势。

来源:SMM镁视界

- 0人点赞 -

相关推荐

“链式思维”挖机遇!巴南成功招引镁合金“隐形冠军”落户

湖北锐邦光电取得新能源汽车镁合金双联屏专利,导热板能快速将热量传递至导热体上

山西八达镁业取得铝合金氧化夹具装置专利,提高氧化效率

暂无评论,你要说点什么吗?